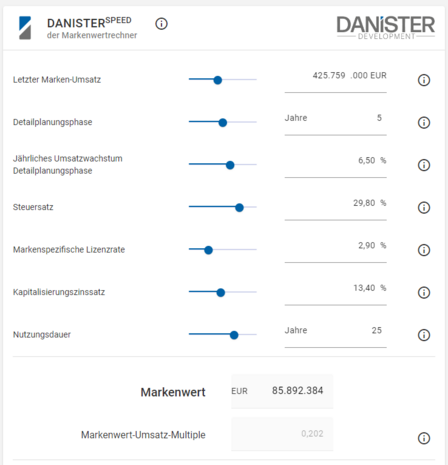

Digitale Markenbewertung

Professionelles Markenmanagement: Markenwertrechner

Die Bedeutung immaterieller Vermögenswerte für eine langfristige und nachhaltige Unternehmensführung nimmt stetig zu. In diesem Zusammenhang spielt die Marke eines Unternehmens eine entscheidende Rolle. Zahlreiche Studien und Statistiken belegen, dass der Wert eines Unternehmens maßgeblich vom Markenwert beeinflusst wird. Unternehmen, die ihre Marke professionell managen und pflegen, steigern damit implizit ihren Unternehmenswert.

Die Technik der Markenbewertung unterliegt nationalen und internationalen Standards und erfordert Fachkenntnisse und Expertise. Daher werden Markenbewertungen normalerweise nur für spezifische Anlässe (wie Unternehmenszusammenschlüsse oder -verkäufe) beauftragt. Für eine markenorientierte Unternehmensführung ist dies jedoch zu wenig. Der Wert der Marke eines Unternehmens müsste öfter im Jahr bewertet werden, was jedoch in der betrieblichen Praxis oft ausbleibt, da Markenwertgutachten kostenintensiv sind.

Es ist somit eine divergierende Entwicklung am Markt festzustellen: Der Markenwert wird insbesondere in Consumer-Märkten immer mehr zum zentralen Treiber des Unternehmenswertes – die Möglichkeiten, den Markenwert im Controlling als kontinuierliche und steuerbare Größe darzustellen, sind jedoch begrenzt. Dieser Problemstellung hat sich die Fachhochschule Kufstein Tirol aus wissenschaftlicher Sicht gewidmet. Der Kooperationspartner DANiSTER Development hat passend eine eigene Software und damit eine digitale Lösung zur Berechnung eines Markenwertes entwickelt.

Schwerpunkt Marke und Strategie

Hintergrund der Forschungsmotivation

Selbsterstellte Marken unterliegen sowohl nach HGB als auch nach IFRS einem strikten Aktivierungsverbot. Wird durch einen Markenkauf der Wert durch den entgeltlichen Erwerb objektiviert, besteht im Umkehrschluss eine Aktivierungspflicht sowohl nach deutschem HGB als auch nach IFRS (HGB § 248 Abs. 2 S.2; IAS 38.48 u. 38.63). Dies führt dazu, dass dieses werthaltige Asset grundsätzlich nicht in den Büchern und insbesondere der Bilanz geführt wird. Immaterielle Vermögenswerte werden in der Regel erst bei einer M&A-Transaktion durch die Aufstellung einer Kaufpreisallokation (purchase price allocation) sichtbar. Dabei werden unter Berücksichtigung der Branche oftmals hohe Kaufpreisteile auf immaterielle Vermögenswerte (Marken, Patente, etc.) verbucht, die zuvor beim Käufer als nicht aktivierte (nicht genutzte) monetär übersetzbare stille Reserve schlummerte.

Eine Auswertung der am S&P 500 gelisteten Unternehmen zeigt, dass der Anteil immaterieller Vermögenswerte am Gesamtunternehmenswert im Jahre 1985 bei 32 % und im Jahr 2015 bereits bei 84% lag (Ocean Tomo 2015). Das deutsche Topmanagement schätzte den Anteil der Marke am gesamten Unternehmenswert auf durchschnittlich 50 %. Dass die Marke zu den wichtigsten Einflussfaktoren des Unternehmenserfolgs zählt, bestätigten 91 % (PwC, 2012). Bedingt durch die Transformation von einer Industriegesellschaft zu einer Wissensgesellschaft werden immaterielle Assets immer wichtiger (Taller, 2002, S. 169), sodass jene zukünftig auch bei einer Finanzierung stärker miteinbezogen und berücksichtigt werden sollten.

Aufdecken und Eruieren von Möglichkeiten

- der effizienteren Nutzung stiller Reserven, insbesondere der Marke, durch Identifikation der Wertehebel.

- zu den strategischen Optionen zur Markenkapitalisierung. Markenleasing, Marken-sale-and-lease-back-Modelle, Markenverpfändung, etc.

- die Marke als (zusätzliches) beleihbares Asset zu etablieren (bspw. Integration des Markenwerts im Bonitätsranking).

- das Transaktionsvolumen bei einem M&A-Deal durch ein Markenwertgutachten zu erhöhen.

- den Markenwert in verschiedenen Krisenstadien nutzbar zu machen.

- zur Aktivierung der Marke im Überschuldungsstatus.

Fachartikel in wissenschaftlichen Zeitschriften

Rechtliche Rahmenbedingungen im deutschsprachigen Raum ermöglichen es, dass Markenrechte als Kreditsicherheit berücksichtigt bzw. als Sicherheit für eine Verpfändung genutzt werden können. Trotz der allgemein wachsenden und belegten Bedeutung von immateriellen Vermögensgegenständen als unternehmerische Erfolgsfaktoren und deren oft hohen Wertanteilen bei Unternehmenskäufen (Kaufpreisallokationen) werden die immateriellen Vermögenswerte nur selten als Kreditsicherheiten verwendet. Im Rahmen dieses Beitrags werden strategische Optionen zur Kapitalisierung der Marke diskutiert und das Instrument der Markenverpfändung anhand von Beispielen dargestellt. Abschließend folgt eine theoriegeleitete Bewertung, wie die Marke als mögliches Besicherungsinstrument in der Kreditwirtschaft, insbesondere im Kreditrisikoprozess, eingeschätzt werden kann.

Publiziert in:

Sorrentino, G., Pernsteiner, H., & Situm, M. (2022). Die Zukunft der Markenrechte als Sicherheit im Kreditgeschäft – Eine Alternative mit Potenzial? BankArchiv: Zeitschrift für das gesamte Bank- und Börsenwesen, 70(3), 187-197.

Die Regelungen zur Allokation des Kaufpreises auf einzelne Vermögenswerte und Schulden eröffnen dem Bilanzierenden gewisse Ermessensspielräume, die sich auf die Aussagekraft der Bilanzanalyse auswirken können. Der Abschlussprüfer steht hier vor der Herausforderung zu bewerten, ob die Vermögens-, Finanz- und Ertragslage des geprüften Unternehmens auch insoweit verlässlich dargestellt ist. Für diesen Beitrag wurden in einer empirischen Studie vor allem Ermessensspielräume im Rahmen der Kaufpreisallokation untersucht. Dabei geht es im Besonderen um Überschneidungspotentiale innerhalb der neu identifizierten immateriellen Vermögenswerte. Im Fokus steht die Herausforderung, die stark miteinander verbundenen Vermögenswerte Marke, kundenorientierte immaterielle Vermögenswerte (Kundenstamm) und Goodwill im Rahmen der Kaufpreisallokation wertmäßig getrennt voneinander als eigene Position darzustellen. Dabei stellt sich auch die Frage nach dem Informationsgehalt einer angemessenen Kaufpreisallokation.

Publiziert in:

Situm, M., Pernsteiner, H., & Sorrentino, G. (2020). Immaterielle Vermögenswerte und Allokation von Kaufpreisen: Informationsgehalt und Ermessenspielräume. Die Wirtschaftsprüfung, 73(11), 629-636.

Eine Vielzahl durchgeführter Kaufpreisallokationen zeigt, dass der Markenwert einen hohen Anteil am gesamten Transaktionsvolumen einnimmt. Ausgehend von dieser Entwicklung wurden Wirtschaftsprüfer und Steuerberater aus der DACH-Region hinsichtlich ihrer Erfahrungen zur praktischen Relevanz des Markenwerts befragt. Dabei konnte festgestellt werden, dass der Wert der Marke in verschiedenen unternehmerischen Szenarien strategische Optionen eröffnet und u. a. bei Transaktionen einen kaufpreiserhöhenden Effekt hat. Ein offen gelegter Markenwert kann zu einer verbesserten Kapitalmarktkommunikation führen und sollte laut Umfrageteilnehmern auch bei Ratings von Kreditinstituten stärker berücksichtigt werden. Insoweit wird das Potenzial der Marke und ihr monetärer Wert in der Praxis zunehmend anerkannt.

Publiziert in:

Situm, M., Vogt, T., & Sorrentino, G. (2017). Wie relevant ist der Markenwert? – Eine empirische Analyse aus der Sicht von Wirtschaftsprüfern und Steuerberatern. Die Wirtschaftsprüfung, 70(11), 645-652.

Fachartikel in populärwissenschaftlichen Zeitschriften

Durch die Transformation der Industrie- zu einer Wissensgesellschaft stellen immaterielle Vermögenswerte immer mehr zentrale Ressourcen eines Unternehmens dar. Insbesondere die Marke ist ein wertschaffendes und essentielles Asset. Deshalb ist es für das Controlling immer wichtiger, sich mit dem Thema Markenwert auseinander zu setzen und diesen für die Steuerung eines Unternehmens nutzbar zu machen. Im Rahmen dieses zweiteiligen Beitrags sind hierfür relevante Aspekte zusammengefasst. Teil 1 zeigt die Relevanz starker Marken und ihren monetären Wertanteil basierend auf Unternehmenstransaktionen sowie die möglichen Markenbewertungsverfahren. Teil 2 zeigt, wie man in 6 Schritten ein eigenes Markenwert-Indikations-Modell aufbauen kann und welchen Nutzen Controller für das eigene Unternehmen daraus ziehen können.

Publiziert in:

Sorrentino, G., Situm, M., Pernsteiner, H., & Vogt, T. (2023). Der indikative Markenwert als Controlling-Instrument: Die Verbindung von Marketing und Finance – Teil 1. Controller Magazin, 48(3), 86-90.

Ausgehend von den Ergebnissen können die Forschungsfragen dieser Studie beantwortet und auch Implikationen für die Praxis abgeleitet werden. Die Experten schätzen den Wert von B2C-Marken bezogen auf den Unternehmenswert höher ist als bei B2BMarken, was auch den Beobachtungen in der betrieblichen Praxis entspricht und sich mit den Allokationswerten aus PPAs35 deckt. WPStB schätzen jedoch den Wert beider Markenarten am Unternehmenswert signifikant höher ein als die M&A Adv. Eine klare Begründung für diesen Unterschied kann auf Grund der vorliegenden Daten nicht gegeben werden. Eine mögliche Vermutung könnte darin liegen, dass beide Berufsgruppen unterschiedliche Ziele beziehungsweise Rollen im Rahmen von M&A-Transaktionen verfolgen.

Publiziert in:

Situm, M., Pernsteiner, H., & Sorrentino, G. (2019). Der Markenwert vor und nach einer M&A Transaktion: Eine empirische Analyse im Perspektivenwechsel. M&A Review, 30(6), 179-185.

Was wäre, wenn man die Marke und damit das Vertrauenskapital, noch vor einer Insolvenz, aus dem Unternehmen herauslöst und einer Kur unterzieht – vorhandenes Potential hebt? Die Marke ist ein immaterieller Vermögensgegenstand, welcher, wenn dieser vom Unternehmen selbst geschaffen wurde, nicht in der Bilanz aktivierbar ist. Wenn man jedoch unterschiedlichsten Standards, als auch empirischen Studien zur Markenbewertung folgt, dann hat die Marke losgelöst vom Unternehmen einen bestimmten Wert, welchen man mit unterschiedlichen Maßnahmen in Liquidität umwandeln kann. Das wiederum bedeutet, dass die Marke trotz ihrer fehlenden „Sichtbarkeit“ häufig einen wesentlichen und wertvollen sowie kapitalisierbaren Vermögensgegenstand darstellt. Die Wissenschaftler Stefan Märk und Mario Situm entwickeln gerade, zusammen mit dem Münchner Unternehmen Brandstock Valuation GmbH ein neues Produkt, welches die Potentiale der Marke, innerhalb der strategischen Unternehmensführung, um ein Vielfaches verstärkt.

Publiziert in:

Märk, S., Situm, M., Sorrentino, G., & Vogt, T. (2016). Kur für die Unternehmensmarke. return: Magazin für Unternehmensführung und Sanierung, http://return-online.de/magazin/expertenwissen/kur-fuer-die-unternehmensmarke/.

Die Markenbewertung ist kein völlig neues Forschungsfeld. Dennoch wird an den publizierten Normen und Standards deutlich, dass die Diskussion um die monetäre Bewertung von Marken insbesondere in den vergangenen fünf Jahren deutlich intensiver wurde. Welche Vorteile ergeben sich vor allem in einer Krisensituation durch eine monetär bewertete Marke? Wie sehen Insolvenzverwalter und Rechtsanwälte mit Schwerpunkt Insolvenzrecht in Deutschland und Österreich die Chancen zur Nutzung des monetären Markenwerts? Brandstock Valuation hat zu diesem Themenkreis eine Umfrage durchgeführt. Die zentrale Forschungshypothese der Studie lautete: Die Identifikation eines (hohen) monetären Markenwerts trägt in einer Krisensituation oder Insolvenz dazu bei, die strategischen Handlungsoptionen des Insolvenzverwalters zu verbessern.

Publiziert in:

Exler, M. W., Situm, M., Sorrentino, G., & Vogt, T. (2016). Strategische Optionen zur Kapitalisierung der Marke: Eine empirische Untersuchung des Markenwerts aus Sicht von Insolvenzverwaltern. Krisen-, Sanierungs- und Insolvenzberatung, 12(2), 53–60.

Die Sicherung einer Monopolstellung in der Psyche der Verbraucher – so definierte bereits 1939 Domizlaff das Ziel der Markentechnik auf kognitivemotionaler Ebene. Durch die darin antizipierte risikoreduzierende sowie präferenzbildende Funktion der Marke können sodann aus ökonomischer Sicht (zusätzliche) Umsätze generiert und stabilisiert werden, wodurch ein monetärer Markenwert errechenbar wird. Trotz des Aktivierungsverbots selbstgeschaffener Marken stellen diese wertvolle, wenn auch stille Reserven im Unternehmen dar und können auch in Krisenzeiten gehoben und effizient genutzt werden. Die Ergebnisse des folgenden Beitrags beruhen auf einer empirischen Erhebung mittels 25 persönlich geführter Experteninterviews in der DACH-Region zum Thema Markenbewertung und Rolle des monetären Markenwerts in einer Insolvenzsituation.

Publiziert in:

Exler, M. W., & Sorrentino, G. (2015). Die Rolle des monetären Markenwerts in der Krise: Ermittlungsverfahren und argumentative Einbindung. Krisen-, Sanierungs- und Insolvenzberatung, 11(4), 154–159.

Buchbeiträge

Research results show that companies should generally try to build up a strong brand, because various positive effects and advantages can be realized. This empirical evidence does not go far enough in the case of family businesses, because in addition to the construct of the business, the family and the property must also be taken into account, whereby the effects of the family on brand value, brand image, etc. are largely unexplored. In this context, questions remain unanswered as to how the brand of the family business can be used financially, capitalized and/or also used efficiently in the context of the succession process. In the context of this chapter, a literature review on the topic of corporate brand and family business is given and research fields are identified, which could be addressed in the context of further studies. In addition, recommendations are given for family businesses on how to strategically use their own corporate brand on a practical level.

Publiziert in:

Sorrentino, G., Situm, M., & Märk, S. (2023). State of research on family businesses and the corporate brand: Current findings, future fields of research and approaches to strategic use. In: S. Kraus, T. Clauss & A. Kallmuenzer (Hrsg.), Research handbook on entrepreneurship and innovation in family firms (pp. 38-59). Glos, UK: Edward Elgar.